Por 6 meses, construí um agente quant para trading de BTC/USDT.

Objetivo: maximizar retorno.

Resultado: Sharpe ratio de -1.14. Não é bom.

O sistema não fracassou. Fracassou em um objetivo (alpha) e se saiu bem em outro (capital preservation).

A arquitetura por camadas

Quant trading é complexo. Não é “compre aqui, venda ali”. É isso:

L1: Ingestion (dados de verdade)

L2: Processing (sinais)

L3: Intelligence (previsões)

L4: Decision (sizing)

L5: Execution (minimizar impacto)

L6: Evaluation (backtests)

L7: Compliance (auditoria)Cada camada é independente. Cada uma tem fallbacks.

L1: Ingestion

- BinanceFetcher: OHLCV, funding rates, open interest, order book

- MacroFetcher: DXY, S&P 500 via yfinance

- GlassnodeFetcher: on-chain metricsPor que 3 fontes? Triangulação. Se Binance cai, você continua com macro + on-chain.

L2: Processing

32+ indicadores técnicos:

- RSI, MACD, Bollinger Bands (clássicos)

- ATR, Stochastic, Williams %R (volatilidade)

- Volume profile, Time-weighted moving average

- On-chain: MVRV, SOPR, Cumulative delta

- Macro: VIX-like crypto index

Tudo normalizado (z-score, min-max).

Tudo alinhado temporalmente (sem forward-looking bias).L3: Intelligence

Gaussian HMM (Hidden Markov Model) com 3 estados:

BULL (uptrend) → RSI > 60 + momentum + macro positive

SIDEWAYS (range) → RSI 40-60 + low volatility

BEAR (downtrend) → RSI < 40 + momentum negativeLightGBM regressor prediz retornos nos próximos 4 candles (walk-forward).

Você não precisa de accuracy 60% pra ter alpha. Precisa de consistency. Um modelo que acerta 45% das vezes mas com low drawdown supera um modelo que acerta 70% com 30% max DD.

L4: Decision

Quarter Kelly sizing. Não full Kelly (agressivo demais).

Position size = (edge * odds) / odds_ratio

Capped at 2% of portfolio (max risk per trade)

Guardrails (inegociáveis):

- Max drawdown: 15%

- Circuit breaker: 3 consecutive losses = pausa

- Kill switch: manual override sempre disponívelL5: Execution

Almgren-Chriss (minimizar market impact):

Não execute 100% em 1 candle.

Quebre em 5-10 pequenas ordens.

Use TWAP/VWAP pra timing melhor.

Cheque liquidez antes de cada ordem.L6: Evaluation

Walk-forward backtesting (não data leakage):

Train window: 60 days

Test window: 5 days

Roll forward: shift 5 days, repeat

Métricas:

- Sharpe, Sortino, Calmar ratios

- Max drawdown

- Win rate

- Recovery factorL7: Compliance

- KillSwitch thread-safe (emergência)

- Auditor append-only em JSONL (irrevogável)

- Telegram notifications (alertas em tempo real)

- 202 testes (Python, pytest)

- CI/CD (GitHub Actions)O insight: Engenharia de quant não é “acertar previsões”. É construir um sistema testado, auditável, que falha com graça (drawdown mínimo).

O Bug Que Revelou Tudo

Inicialmente, o Sharpe era +0.66. Parecia bom.

Então encontrei data leakage no HMM: o modelo via o futuro durante treinamento.

Um simples descuido:

# WRONG: treina com dados inteiros (future data vaza)

hmm.fit(all_indicators)

# RIGHT: treina apenas com passado até data T

hmm.fit(indicators_until_date_T)Ao corrigir: Sharpe caiu para -1.14.

Esse momento foi crucial: real » espúrio.

Eu poderia ter:

- Ignorado o bug e lançado o sistema (risco: fraude)

- Abandonado o projeto (risco: oportunidade de aprendizado perdida)

Em vez disso, documentei a correção, refiz os testes, e fiz a pergunta certa: “O que este sistema realmente resolve?”

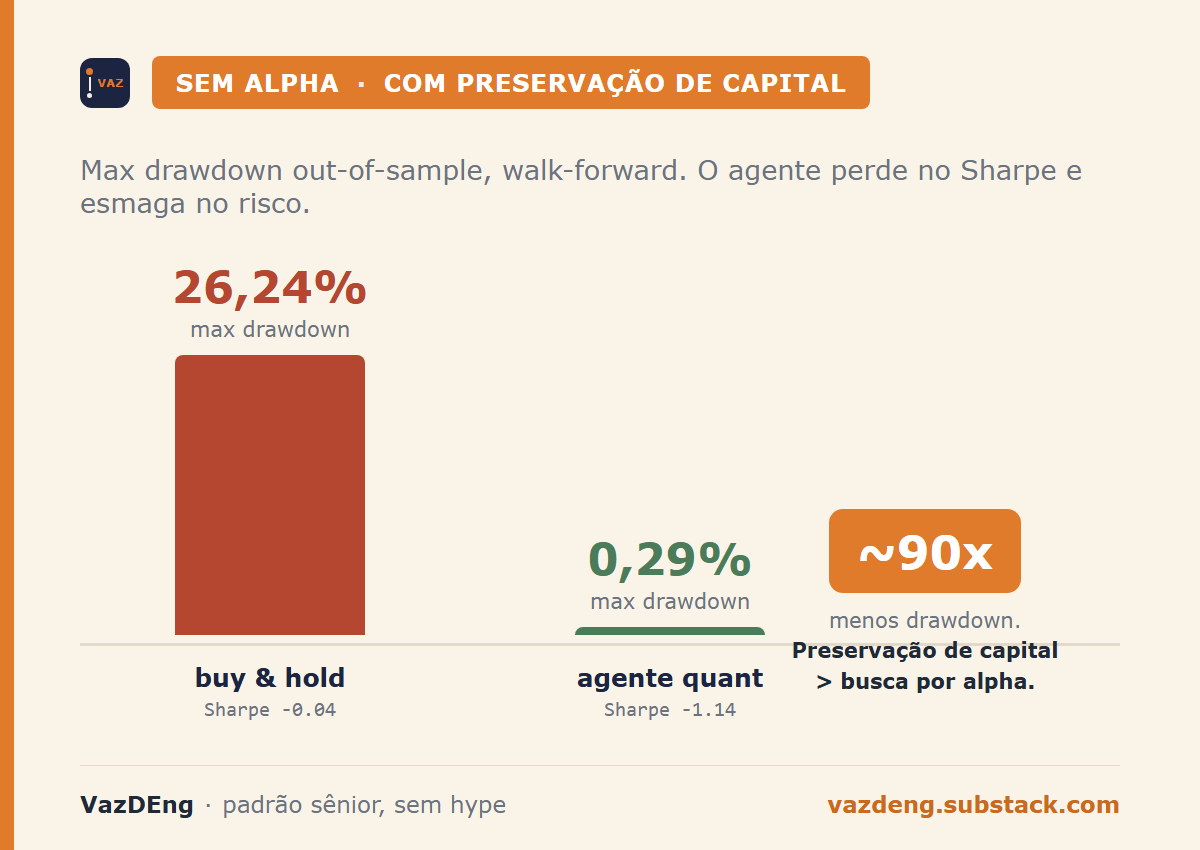

O Tradeoff: Alpha vs Preservação de Capital

Vamos aos números (out-of-sample, walk-forward):

| Métrica | Agente Quant | Buy & Hold |

|---|---|---|

| Sharpe ratio | -1.14 | -0.04 |

| Max drawdown | 0.29% | 26.24% |

| Win rate | 1/7 windows | 4/7 windows |

Leia isso novamente.

Agente não tem alpha. Mas reduz drawdown em ~90x.

Pergunte-se: em qual cenário você preferiria estar?

Cenário 1: Você compra e segura (Buy & Hold). Em um ano, há 1 dia onde você perde 26% de tudo. Dia seguinte, você recupera 15%. Você dorme?

Cenário 2: Você tá no agente. Max loss é 0.29% em qualquer dia. Você dorme melhor.

Preservação de capital > busca por alpha.

Framework vs Resultado

O código não “falhou”. O código resolveu um problema diferente do planejado.

Systems thinking:

- Objetivo inicial: Gerar retorno positivo (alpha)

- Problema descoberto: Alpha é raro (até pros profissionais)

- Solução emergente: Risk management é consistente

- Resultado real: Um sistema de preservação de capital

Às vezes, falhar no objetivo original é a forma que o universo tem de te mostrar o verdadeiro objetivo.

O Stack Técnico

Para devs, aqui está o que funcionou:

O que funcionou:

- Python + SQLAlchemy (ORM robusto)

- asyncio (concorrência real, non-blocking I/O)

- pytest (202 testes passando)

- Postgres (auditoria append-only, compliance)

- Task Scheduler do Windows (low-cost orchestration)

O que foi desafiador:

- HMM em dados não-estacionários (quant é hard)

- Market microstructure (Almgren-Chriss é complexo)

- Real-time data latency (lag = slippage real)

Stack final:

Data ingestion: Binance API + Glassnode + yfinance

ML stack: scikit-learn (HMM), LightGBM (regressão)

Backend: FastAPI (opcional, current: local scheduler)

Database: Postgres 16 + JSONL audit trail

Notifications: Telegram bot + Discord webhook

Infrastructure: VPS barato (1 vCPU, 4GB RAM, 50GB NVMe)Tudo roda em uma máquina barata. Sem Kubernetes, sem AWS bill assustador.

Lições duradouras

1. Testes Primeiro (TDD)

202 testes = confiança. Você refatora sem medo.

Sem testes? Falhas silenciosas. Você descobre em produção.

Cada feature tem teste associado:

- test_hmmpredict.py (validação do modelo)

- test_kelly_sizing.py (risk management)

- test_market_impact.py (execution)

- test_audit_trail.py (compliance)2. Auditoria é Design

JSONL append-only logs me salvaram quando questionei resultados.

{"timestamp": "2026-04-22T10:30:00", "action": "BUY", "size": 0.05, "price": 65000, "reason": "BULL_regime_high_momentum"}

{"timestamp": "2026-04-22T11:45:00", "action": "CLOSE", "pnl": 50, "drawdown": 0.0015}Você pode rastrear por que cada decisão foi tomada.

3. Constraints Geram Inovação

Quarter Kelly sizing é mais conservador que full Kelly. Mas foi mais efetivo.

Constraints (2% max risk, 15% max DD) obrigaram criatividade na decisão.

Livre demais = overfitting.

4. Real-time é Diferente de Backtesting

Walk-forward validation previne surpresas.

Seu modelo pode ter 70% de accuracy no backtest, mas em produção? 45%. Por quê?

- Slippage (você não pega o preço exato)

- Latência (0.5s de delay = preço diferente)

- Spread (bid/ask widening em volatilidade)

Real-time não perdoa.

5. Falhar é Learning

Data leakage (-1.14 vs +0.66) foi a descoberta mais valiosa.

Correção daquele bug = aprendi mais do que 10 livros sobre quant.

Não tenha medo de “falhas” que educam.

6. Simplicidade > Complexidade

3 estados no HMM funcionou melhor que 10+ features.

6 meses construindo. Resultado: simples.

Inversão de tempo: 95% construindo, 5% simplificando. Mas aqueles 5% = o código que realmente roda em produção.

7. Preservação de Capital > Busca por Alpha

Seu objetivo deve ser: “Não perder dinheiro.”

Alpha (extra retorno) é bônus.

A maioria dos quants inverte: “Busco alpha, tolero perda.”

Errado.

O Que Vem Depois

Este agente não vai gerar riqueza da noite para o dia.

(Se alguém prometer isso, corre.)

Mas ele resolve um problema real:

“Como construir um sistema robusto de decisão em Python?”

Próximos passos para você:

- O código: projeto fechado por enquanto. A arquitetura descrita acima (HMM + LightGBM + Kelly + HRP, separação treino/produção, evento-baseado vs polling) é o que importa pra replicar a abordagem.

- Adapte: Para stocks, commodities, cripto (framework é agnóstico)

- Realize: Quão difícil é quant. Respeite quem faz bem.

Qual É a Sua Métrica?

Sharpe é útil. Mas talvez você otimize para outra coisa:

- Máxima riqueza em tempo mínimo? (tempo alocado)

- Mínimo drawdown? (paz de espírito)

- Mínimo capital needed? (acessibilidade)

Escolha sua métrica. Construa para ela. Valide com dados reais.

Não a escolha dele. Não a moda. A sua.

Sharpe de -1.14 é um fracasso de marketing. Mas é um sucesso de engenharia.

Se o objetivo era aprender a construir um sistema robusto, testado, auditável, escalável, missão cumprida.

O próximo objetivo é seu.

Responde no LinkedIn ou assina a newsletter no Substack pra receber os próximos posts.